錢春弦

12月22日,備受關(guān)注的《個人所得稅專項附加扣除暫行辦法》正式亮相,標(biāo)志著我國綜合與分類相結(jié)合的個稅改革邁出關(guān)鍵一步,釋放出更加惠民的積極信號。

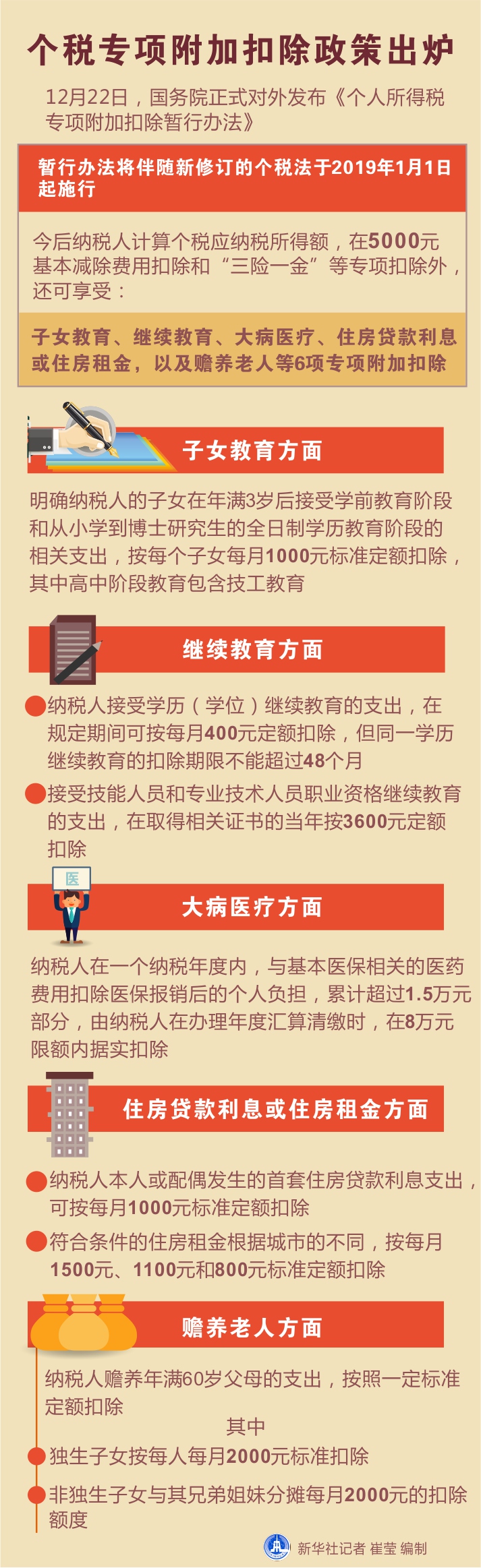

暫行辦法將伴隨新修訂的個稅法于2019年1月1日起施行。今后納稅人計算個稅應(yīng)納稅所得額,在5000元基本減除費用扣除和“三險一金”等專項扣除外,還可享受子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息或住房租金,以及贍養(yǎng)老人等6項專項附加扣除。如子女教育方面,明確納稅人的子女在年滿3歲后接受學(xué)前教育階段和從小學(xué)到博士研究生的全日制學(xué)歷教育階段的相關(guān)支出,按每個子女每月1000元標(biāo)準(zhǔn)定額扣除,其中高中階段教育包含技工教育。

可以預(yù)見,6項專項附加扣除,對稅務(wù)機關(guān)、扣繳義務(wù)人和納稅人來講,都是新生事物,將面臨新的探索和嘗試,需要全社會共同努力落實到位,推動個稅改革紅利惠及每個納稅人。可喜的是,在幫助納稅人理解政策、享受紅利上,稅務(wù)部門將同步推出一系列征管服務(wù)配套措施。如在辦稅方式上,2019年1月1日個人所得稅手機App全面上線后,納稅人可自主選擇手機端或WEB端填列專項附加扣除信息,實現(xiàn)全流程“指尖辦稅”,切實減輕納稅人辦稅負(fù)擔(dān)。

民為邦本,本固邦寧。減稅是涵養(yǎng)稅源的重要手段之一,適當(dāng)減稅,不僅不會減少稅收,反而可以增加稅收。通過合理減稅,能夠促進生產(chǎn)經(jīng)營,在經(jīng)濟發(fā)展基礎(chǔ)上獲得可靠的稅源,可謂惠及百姓、利及長遠。我們相信,包括此次暫行辦法的出臺及施行,隨著減稅降費進程,企業(yè)、個人、地方政府都將受益,拉動經(jīng)濟增長的兩駕馬車投資、消費跑得更快。